- 您好,欢迎您访问成贯仪器官方网站!

随着内窥镜微创技术的普及和内窥镜工艺的提高,内窥镜应用已覆盖消化内科、呼吸科、普外科、耳鼻喉科、骨科、泌尿外科、妇科等科室,成为不可或缺的医用诊断和手术设备,也是全球医疗器械行业中增长较快的产品之一。

内镜技术:经历四次技术革新,电子内镜为应用新趋势

医用内窥镜是一种由可弯曲部分、光源及镜头组成的一种常用的医疗器械,经人体的天然腔道,或者是经微创小切口进入人体内,导入到将检查或手术的器官,进行光学成像,从而为医生提供疾病诊断的图像信息,并可在器械配合下进行手术治疗。按用途分可分为诊断用内窥镜、手术用内窥镜和其他内窥镜。

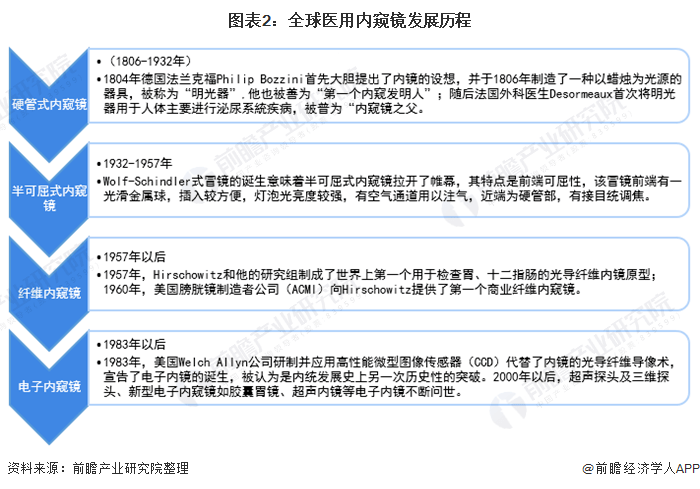

全球内窥镜的发展趋势及技术壁垒内窥镜共经历4次大的技术革新,从硬管式内窥镜(1806-1932)、半曲式内窥镜(1932-1957)、纤维式内窥镜(1957以后),到了如今的电子内窥镜(1983以后)。随着影像质量不断提升、临床应用愈加普及,内窥镜朝着小型化、多功能、高像质不断发展。

电子内窥镜相对于光纤内窥镜在成像方面具有许多优势,医生通过电子内窥镜可以发现光纤内窥镜不能发现的病变,提高某些疾病尤其是早期病变的检出率,其在临床上的应用也越来越广泛。近年来,电子内窥镜为了实现高清成像,逐渐发展为高清电子内窥镜,并分别与超声技术、共焦显微镜技术相结合,发展出了超声内窥镜和共焦内窥镜。

从目前的研究方向和知名高清电子内窥镜的生产趋势可以看出,电子内窥镜的发展趋势为两方面:①高清分辨率。由于图像质量直接影响电子内窥镜的应用,因此高分辨率仍是内窥镜的研究重点,目前内窥镜虽然已经达到百万像素,但医学诊断和治疗仍需更高分辨率的内窥镜;②微型化。探头的大小直接影响创伤的严重程度,微型探头化可以减轻患者痛苦和不适度,进而加速术后恢复。

从设备保有量来看,医学影像设备主要包括超声、DR(数字平板X光成像系统)、CT(电子计算机断层扫描)、内窥镜、MRI(核磁共振成像)以及DSA(减影血管造影)等设备,根据中国医学装备协会公布的数据,2018年我国内窥镜设备保有量达2万台。

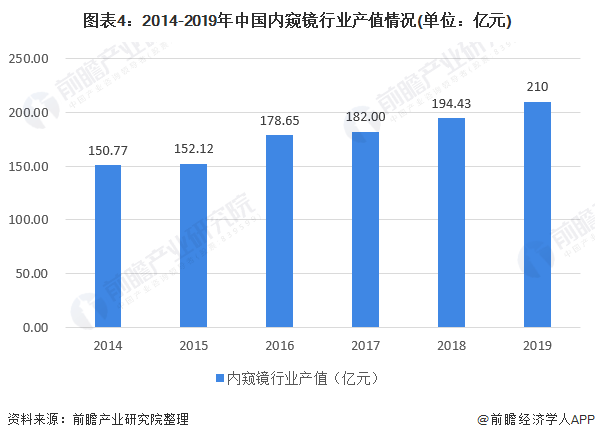

从产值来看,由于国家统计局未公布内窥镜行业产值数据,此处所用数据为依据2015年内窥镜行业产值与医疗器械行业产值之比,以及2014-2019年医疗器械行业产值推算而出。

2014-2018年,我国内窥镜行业产值由150.77亿元增长至194.43亿元,保持逐年增长态势,前瞻初步估计2019年我国内窥镜行业产值为210亿元。

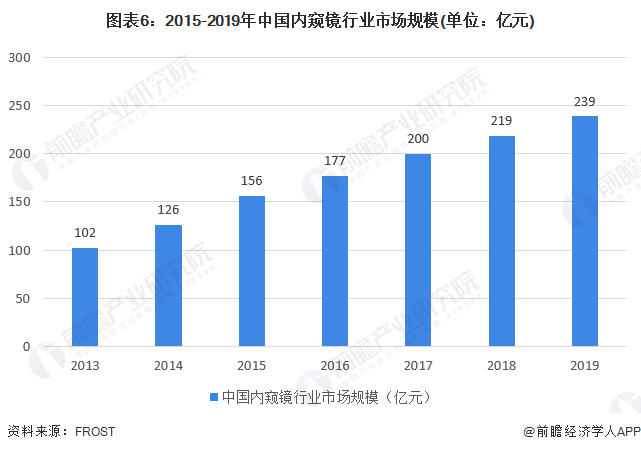

我国内窥镜市场起步较晚,据中国医疗器械协会统计,我国内窥镜市场年均增长率将保持在20%左右。受益于行业政策的支持、下游市场需求的增加及普及程度的快速,我国内窥镜在医用领域的应用市场规模逐年增大。

根据FROST&SULLIVAN分析报告,2013至2018年,我国医用内窥镜行业销售额由102亿元增长至219亿元,年复合增长率均达到16.5%,初步估计2019年我国内窥镜医疗器械市场规模为239亿元。

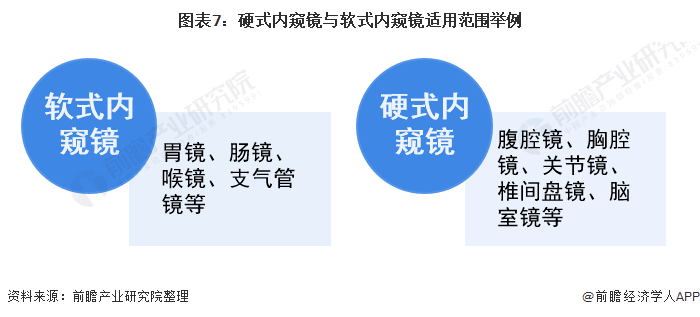

电子内镜的种类繁杂,分为软式内镜和硬式内镜,包括胃镜、肠镜、腹腔镜、膀胱镜以及关节镜等,用途不同,形态也不尽相同。

软式内镜主要通过人体的自然腔道来完成检查、诊断和治疗,如胃镜、肠镜、喉镜、支气管镜等主要通过人体的消化道、呼吸道及泌尿道进入人体。硬式内镜主要进入人体无菌组织、器官或者经外科切口进入人体无菌腔室,如腹腔镜、胸腔镜、关节镜、椎间盘镜、脑室镜等。

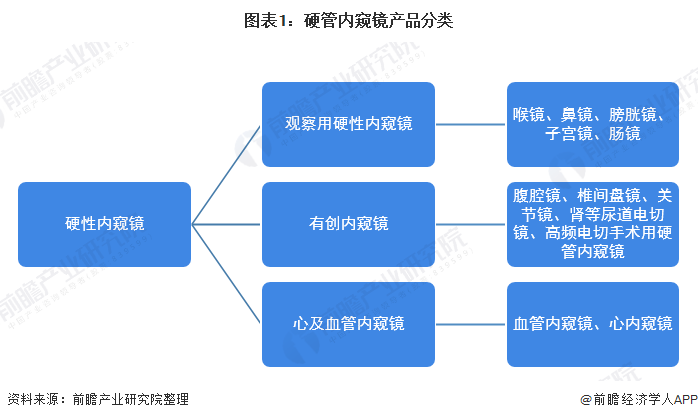

硬镜的应用领域广泛,主要进入人体无菌组织、器官或者经外科切口进入人体无菌腔室,包含的产品包括腹腔镜、椎间盘镜、关节镜、高频电切手术用的硬管内窥镜等。

软镜可以实现检查、疾病诊断和微创治疗,微创手术是未来的手术趋势,内窥镜的应用场景也会更丰富。中国居民收入的增长和生活水平的提高将带动微创手术需求增长和内镜医生的增加,从而带动国内软性内窥镜的市场需求。

医用内窥镜中硬管内窥镜产品成熟,其主要优点有两点:其一是成像清晰,可配多个工作通道,选取多个视角;其二是可通过高温高压消毒,具有灭菌时间短、灭菌彻底等特点。

硬管内窥镜可进一步细分为观察用硬管内窥镜、有创内窥镜及心及血管内窥镜,由于其发展历史相对较长,产品技术与医疗实践成熟,因此产品基本覆盖所有科室。

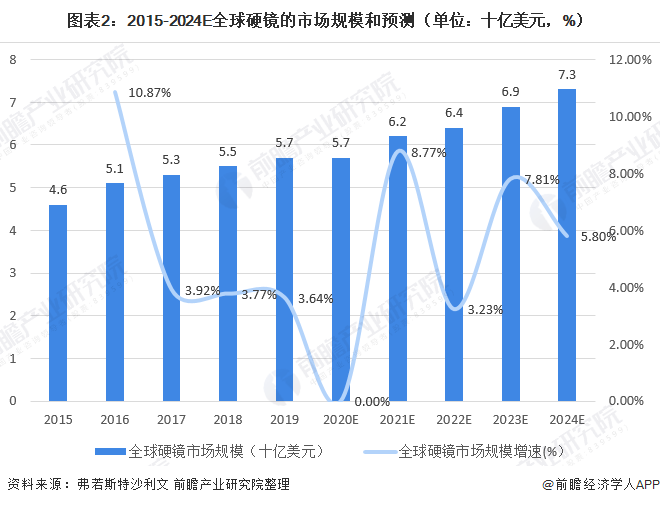

硬管式内窥镜的应用在全球范围内已经相对成熟,近年来保持稳定增速。全球硬镜的市场规模由2015年的46.4亿美元增长至2019年的56.9亿美元,期间年复合增长率为5.2%;未来预计整体增速略微放缓,将以4.9%的年复合增长率增长至2024年的72.3亿美元。

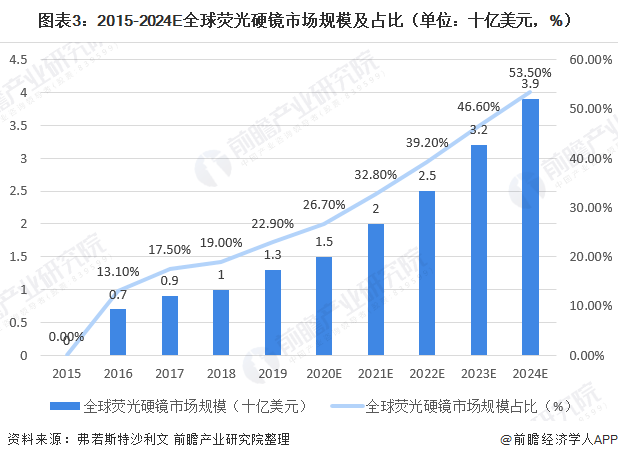

全球荧光硬镜市场初步发展于2015年,随着荧光硬镜技术的逐渐成熟,近年来被广泛应用于腹腔镜等临床手术。由于荧光整机系统兼具了白光和荧光内窥镜功能,一体化产品有助于减少手术室设备配置,并提升科室诊疗能力,因此荧光产品的市场规模及占比逐年提高。

2019年全球荧光硬镜的市场规模达到13.1亿美元,占总体硬镜市场的比重为22.9%;预计未来将呈现高速增长,以24.3%的年复合增长率增长至2024年的38.7亿美元,占比逐步提高至53.5%。

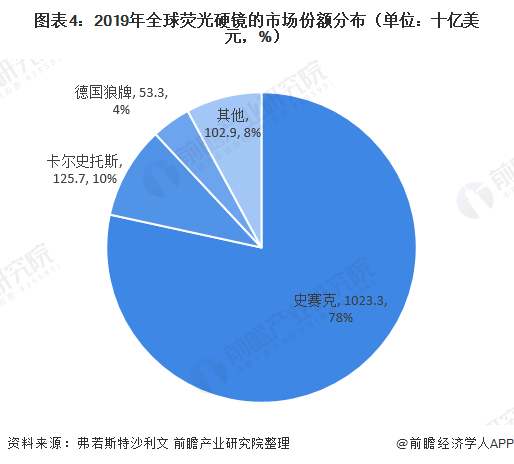

荧光硬镜领域具有较高的技术壁垒,因此全球行业集中度较高。在全球荧光硬镜细分领域的竞争格局中,史赛克占据主导地位。

2019年,史赛克的销售额达到10.2亿美元,占比为78.4%;卡尔史托斯和德国狼牌以1.3亿美元和0.5亿美元的年销售额排名第二和第三位,市场占比分别为9.6%和4.1%。

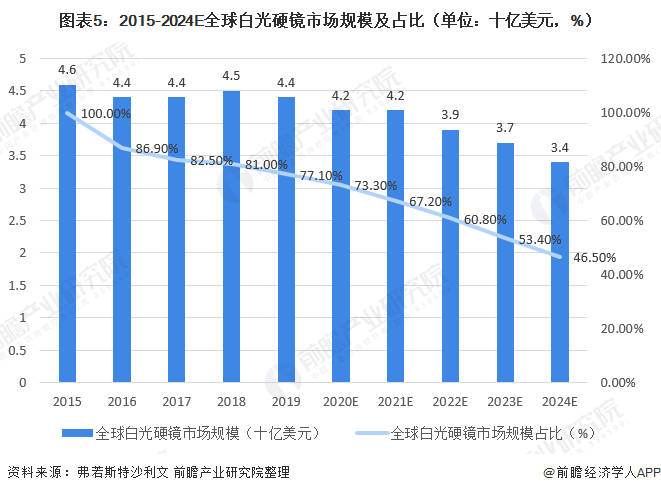

2015年-2019年,全球白光硬镜市场规模从46.4亿美元略微降低至43.8亿美元,年复合增长率为-1.4%。随着荧光技术的逐步普及,全球白光硬镜市场规模及占比将呈下降态势。预计到2024年,总体市场规模将跌至33.7亿美元,市场占比不超过50%。

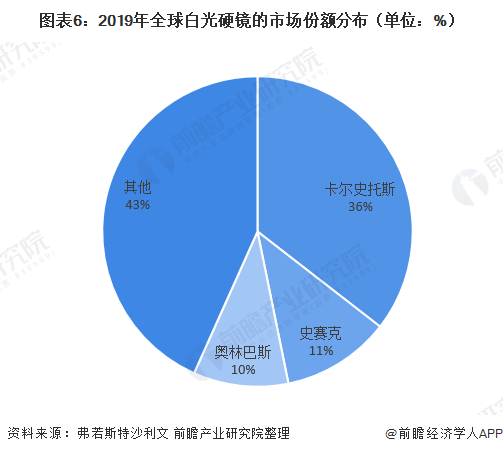

与荧光硬镜相比,白光硬镜技术已发展多年较为成熟,细分领域中竞争者较多。除发展较早的欧美日企业外,部分发展中国家(如中国)的白光硬镜企业也在逐步进行产品线布局,但发达国家的内窥镜生产企业仍占据全球白光硬镜市场的大部分份额。

2019年卡尔史托斯、史赛克及奥林巴斯分别以15.6亿美元、4.9亿美元和4.3亿美元的销售收入占据全球35.5%、11.3%和9.9%的市场份额。此外,白光内窥镜的市场竞争者还包括施乐辉、德国狼牌等企业。

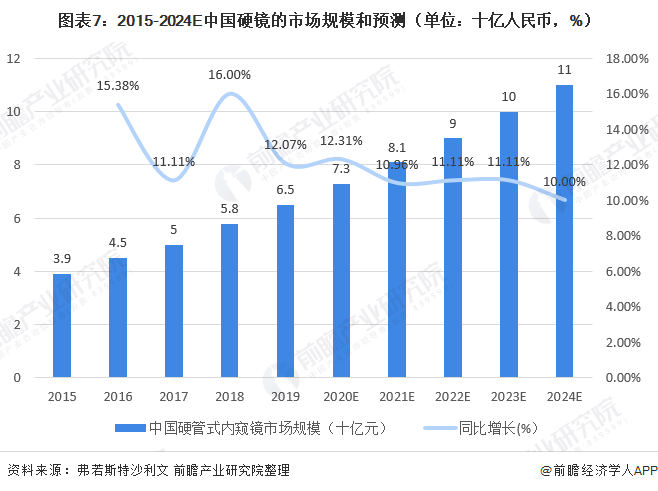

中国硬管式内窥镜市场处于快速上升阶段,市场规模于2019年达到65.3亿元人民币,2015年至2019年的年复合增长率为13.8%,远高于全球硬管式内窥镜市场的同期增速。预计到2024年,中国硬管式内窥镜器械的市场规模将以11.0%的年复合增长率增长至110.0亿元人民币。

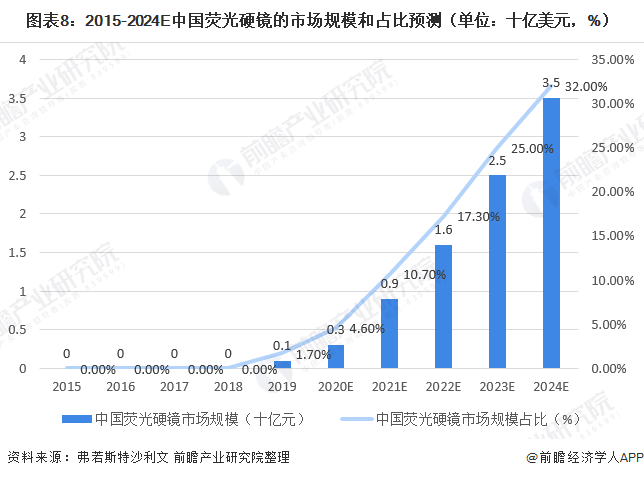

相较于全球荧光市场,我国荧光硬镜的发展相对滞后。2019年行业发展初期,总体市场规模为1.1亿元人民币。随着进口品牌的产品推广、我国企业的技术研发创新、相关荧光产品的获批上市等,预计未来我国荧光硬镜市场将进入高速增长期,总体市场规模将快速增长至2024年的35.2亿元人民币,占我国硬镜市场的比重达到32%。

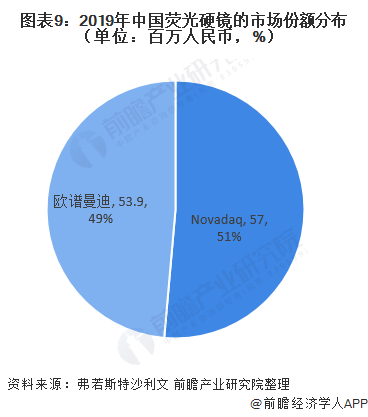

受限于荧光核心光学技术水平较高及中国市场产品推广时间较晚等因素,目前我国荧光硬镜市场参与者较少。2019年,Novadaq(史赛克旗下)和欧谱曼迪分别以5700万元人民币(出厂口径,下同)和5390万元人民币的销售额占据我国51.4%和48.6%的市场份额。

除已上市产品的公司外,卡尔史托斯、北京精准医疗、深圳迈瑞医疗等多家企业也致力于国内荧光硬镜产品的开发,积极布局荧光市场。

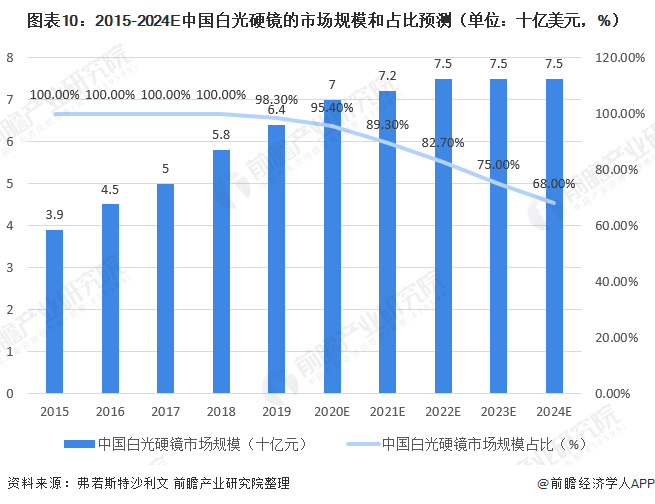

目前,我国硬镜市场主要以白光内窥镜产品为主,2019年其市场规模达到64.2亿元人民币,市场占比为98.3%。预计到2024年,中国白光硬镜的市场规模将增长至74.8亿元人民币,2019到2024年的年复合增长率为3.1%。

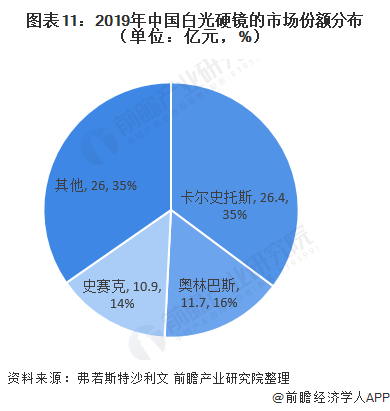

在我国白光市场领域,进口品牌卡尔史托斯、奥林巴斯、史赛克及德国狼牌等企业占据占据绝大部分市场份额。其中,2019年卡尔史托斯的销售额达26.4亿元人民币,占比达到41.2%;奥林巴斯和史赛克分别实现了11.7亿元人民币和10.9亿元人民币的销售收入,市场占比分别为18.3%和17.0%。

从对外贸易看,我国自主内窥镜产品的生产能力和研发技术水平与国外产品仍有较大差距,难以满足临床需求,尤其在中高端市场,医疗机构、健康服务机构等下游客户仍大量进口国外产品。

近年来随着我国政府的大力支持、国内生产企业积极进行技术引进及自主开发、医患对国产品牌认可度的提高,国内内窥镜微创手术医疗器械产品在性价比方面已逐渐与进口同类器械形成竞争格局,形成进口替代趋势。

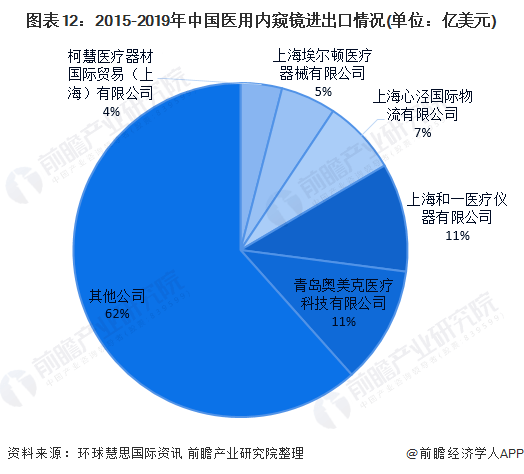

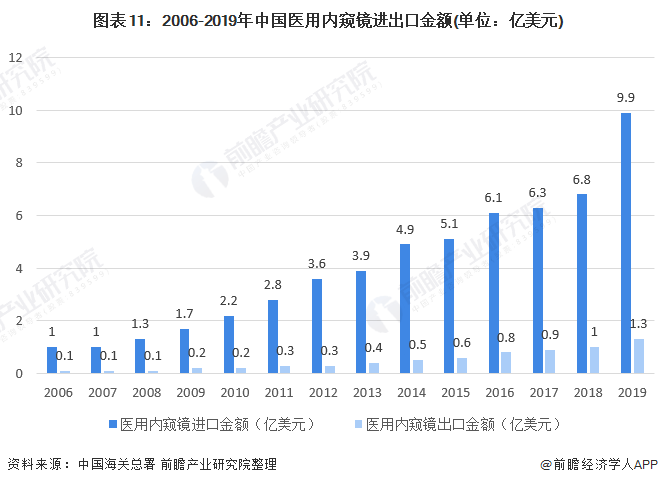

根据海关数据,近年来我国内窥镜进口、出口金额均呈现上升趋势,但进口金额远大于出口金额,贸易逆差逐年扩大。根据海关总署有关内窥镜进出口的统计数据,2015年以前中国内窥镜进口金额是出口金额的10倍左右,2015开始进出口差额逐渐缩小,2017年进口金额比出口金额的比值下降到7,从侧面证明进口替代已经开始。

2019年我国内窥镜行业进出口总额为11.29亿美元。其中进口金额为9.94亿美元;出口金额为1.35亿美元;贸易逆差为8.59亿美元。

我国少数国内内窥镜企业,凭借多年积累,目前已具备内窥镜微创医疗器械的自主研发、生产销售和综合服务能力,企业品牌效应逐步体现,产品质量与知名企业的差距逐渐缩小,并开始进入部分中高端市场。

凭借较高的性价比优势,国内企业在部分领域初步实现进口替代,主要产品逐步实现出口,出口地区不再局限于东南亚、非洲等发展中国家和地区,已逐渐向日本、德国、美国等微创医疗器械制造强国出口。

2019年我国医用内窥镜主要出口企业中,青岛海泰新光科技股份有限公司及其子公司主要产品腹腔镜的出口金额占内窥镜总出口金额的比例为11.34%。